Comment calculer une dépréciation d’immobilisation ?

La dépréciation d’une immobilisation a lieu lorsque la valeur supérieur (vénale ou d’utilité) devient inférieur à la valeur comptable.

La valeur vénale correspond à la valeur de marché tandis que la valeur d’utilité correspond à la valeur d’utilité de l’immobilisation.

Par exemple une ancienne voiture peut ne plus valoir grand-chose mais son utilisateur peut en avoir besoin pour se déplacer. La valeur d’utilité sera donc supérieur à sa valeur de marché.

Cette dépréciation peut être dut à :

- une déviation sur un lieu de passage qui entraîne la perte d’un marché.

- au progrès technique qui lui entraîne l’obsolescence.

La comptabilisation de la dépréciation d’une immobilisation

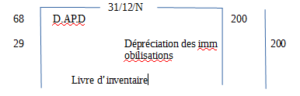

Exemple : nous constatons sur le plan d’amortissement d’une immobilisation que sa valeur net comptable en 2017 est de 1000 euros.

Cependant on nous informe qu’au 31 décembre 2017 sa valeur actuelle est de 800 euros.

On effectuera alors 1000 – 800 =200. Ce qui nous donne la valeur de la dépréciation.

La comptabilisation se fait ensuite par le débit du compte 68 intitulé « dotation aux amortissement, aux dépréciation et aux provisions. (s’il s’agit d’une immobilisation d’exploitation 681, financière 686 et exceptionnelle 687.) » et le crédit du compte 29 (290 pour les immobilisations incorporelles, 291 pour les immobilisations corporelles, 296 pour les participations et 297 pour les autres immobilisations financières).

Le principe de prudence est bien évidemment à respecter mais dans certains cas il est possible d’effectuer des reprises.

Les immobilisations amortissables ont un plan d’amortissement mais ce plan peut connaître des modifications. Notamment si la valeur réel est inférieur à la valeur net comptable.

Dans ce cas la valeur net comptable sera modifié. Cependant il est possible que par suite la valeur réelle refluctue et devienne supérieur à la valeur net comptable corrigé.

A ce moment là une reprise se fait mais sans dépasser la valeur net comptable de base.

Exemple un matériel industriel est amortissable sur 5 ans et sa valeur d’acquisition est 25 000 Euros.

La valeur actuelle est cependant modifié en n+2 où elle est de 8000 Euros et en n+3 où elle est de 5100 Euros.

On dresse alors le plan d’amortissement :

| Base amortissable | Annuité d’amortissement | Valeur Net Comptable (VNC) | Valeur réel | Annuité d’amortissement corrigé | VNC corrigé | |

| N | 25000 | 5000 | 20000 | 20000 | ||

| N+1 | 25000 | 5000 | 15000 | 15000 | ||

| N+2 | 25000 | 5000 | 10000 | 8000 | 8000 | 8000 |

| N+3 | 25000 | 5000 | 5000 | 5100 | 4000 | 4000 |

| N+4 | 25000 | 5000 | 0 | 0 | 0 | 0 |

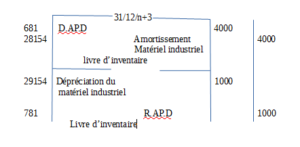

En n+3 l’amortissement a été corrigé. Il est désormais de 4000. Et la VNC corrigé en n+3 et inférieur à la VNC de base. Il y a une différence de 1000 entre les 2 VNC. On ne compare pas la VNC avec la valeur à cause du principe de prudence.

On comptabilise alors l’opération de cette façon :