Nous avons vu à travers notre article « comptabiliser une fusion« , la comptabilisation de cas classiques. Nous allons nous concentrer ici sur la comptabilisation d’une fusion avec participations préalables et notamment les cas suivants :

- l’absorbante détient préalablement à la fusion des participations chez l’absorbée.

- l’absorbée détient au préalable des participations chez l’absorbante.

- l’absorbante et l’absorbée détiennent des participations croisées.

Nous présenterons brièvement les différents types de fusion avant d’illustrer chacun d’eux par un exemple.

L’absorbante détient des participations chez l’absorbée

Dans ce cas deux solutions sont possibles :

- fusion allotissement : L’absorbante absorbe chez l’absorbée la fraction qu’elle ne possède pas, en contrepartie de titres. Et elle reprend la partie qu’elle détenait.

- fusion renonciation : L’absorbante renonce a augmenter son capital de la fraction correspondant à ses propres participations.

Fiscalement la fusion renonciation est plus avantageuse. En effet, dans le cas de la fusion allotissement une plus valus peut être réalisée sur les participations détenues aux préalables par l’absorbante.

Un boni ou mali de fusion ?

Dans le cas où la société absorbante possède préalablement à l’opération de restructuration des titres de participations dans l’absorbée un boni ou mali apparaît. En effet il y a un écart entre l’actif reçu en contrepartie des titres de participation annulés.

Lorsque l’écart entre l’actif net reçu par l’absorbante et sa participation préalable est positif on parle de boni de fusion. A l’inverse lorsque l’écart est négatif on parle de mali de fusion.

Le mali de fusion est assez particulier puisqu’il se décompose en un mali technique (faux mali) et un mali résiduel (mali réel).

Ce mali de fusion se décompose en :

un mali technique est égal aux plus valus latentes sur les actifs diminués des passifs non comptabilisés (provisions non réglementées).

Et le mali résiduel (réel) s’obtient par différence entre le mali de fusion et le mali technique.

Dans le cas où il y a une participation préalable entre les sociétés la fusion a lieu sous contrôle commun comme nous avons pu le voir lors de notre article précédent sur la fusion. De ce fait lors de la fusion les apports sont évalués à la valeur comptable. Le mali technique n’est donc pas un vrai mali mais un mali purement comptable. Le mali réel prend quant à lui les données réelles de l’entreprise.

Traitement comptable du boni et mali de fusion

Le traitement comptable du mali de fusion s’effectue de la manière suivante :

- le mali résiduel est comptabilisé en compte 668 « autres charges financières »

Pour le mali technique si :

- celui ci est inférieur à la somme des plus valus latentes sur les actifs hors fonds de commerce, le mali technique est affecté aux actifs apportés (dans un sous compte exemple mali technique sur terrain 2110001) au prorata des plus valus latentes.

- est supérieur à la somme des plus valus latentes hors fonds de commerce, le mali technique est affecté aux actifs apportés (en fonction de leur plus valus) et le montant résiduel est affecté au fonds commercial.

Cette affectation s’effectue de cette manière car depuis le 1er janvier 2016. Le mali technique affecté à des actifs amortissables pourra être amorti. Et le mali technique sur fonds de commerce bénéficie d’une présomption de non amortissement comme le souligne PWC.

Pour ce qui est du boni de fusion le traitement comptable s’effectue de la manière suivante.

Une partie est comptabilisée en compte 761 « produits de participations ». Cette partie représente la quote part (en fonction de la participation détenue) des bénéfices mis en réserve.

La seconde partie est enregistré en compte 1042.

NB : si aucun bénéfice n’a été mis en réserve ou que les résultats accumulés ne peuvent être déterminés de manière fiable, la totalité du boni de fusion est enregistré en compte 1042.

Amortissement et dépréciation du mali technique

Nous avons évoqué précédemment que le mali technique affecté à des actifs amortissables peut être amorti.

Cet amortissement se fait normalement en fin d’exercice au même rythme que l’immobilisation auquel il est associé. La comptabilisation est alors la suivante :

- Débit : 681 dotation aux amortissements.

- Crédit : 2808 amortissement mali sur actif incorporel ou 2818 sur actif corporel.

Le mali technique peut également être déprécié. Pour cela on réalise les calculs suivants :

| VNC (valeur brut – amortissements) Immobilisation | VNC mali technique | Somme des VNC | Valeur actuelle | Dépréciation = Somme des VNC-Valeur actuelle |

La comptabilisation de la dépréciation s’obtient par le calcul suivant VNC immobilisation + VNC mali technique – valeur réelle de l’immobilisation. On a alors une dépréciation de l’immobilisation et du Mali technique qui se comptabilise avec les écritures comptables suivantes :

- débit : 681 dotation aux dépréciations.

- crédit : 290 dépréciation mali sur immobilisation incorporel ou 291 corporel.

L’absorbée détient des participations chez l’absorbante

Lors de sa fusion l’absorbante va récupérer ses propres titres détenus préalablement par l’absorbée. Il est donc nécessaire de réduire la valeur des actifs apportés de ces titres qui vont être récupérés.

L’absorbante et l’absorbée détiennent des participations chacune (participations croisées)

On parle de participation croisée lorsque l’absorbante détient des participations chez l’absorbée et que cette dernière détient également des participations chez l’absorbante.

Dans ce scénario la valeur des participations est calculée par une équation.

Voici une vidéo explicative afin de résoudre des équations à deux inconnues simplement par calculatrice.

Exemple :

Pour illustrer la comptabilisation de ces fusions nous allons traiter le sujet du diplôme supérieur de comptabilité et gestion datant de 2016.

Le sujet regroupe une fusion avec des participations croisées entre les sociétés. Il y a donc dans ce type de fusion un traitement pour les participations préalablement détenues par l’absorbante et les participations détenues préalablement par l’absorbée.

Sujet (DSCG 2016):

« La société anonyme Nacilor détient 70% de la société anonyme Levage Sud. Cette filiale est spécialisée dans la vente et la location de gros matériel de levage.

Cette dernière possède des titres de la société anonyme Tamanut depuis le 1er juillet 2005.

La société Tamanut exerce son activité dans le même secteur, mais pour des matériels de levage et de halage de petit format (crics, grues d’atelier, palan…). Elle est contrôlée par la société Locatout dont l’objet est la location de matériels industriels. Société jadis florissante, la SA Tamanut a subi durement les effets de la crise et la société Locatout a négocié son rachat par la SA Levage Sud du groupe Nacilor. »

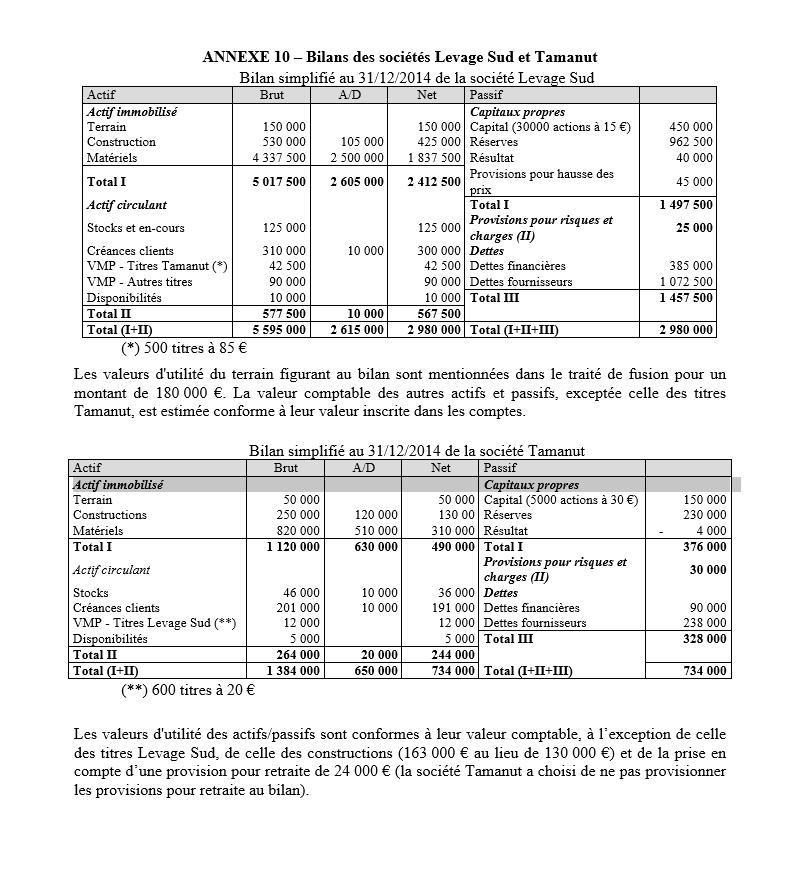

« ANNEXE 9 – Informations se rapportant à l’opération de fusion

Il est envisagé une fusion-renonciation à date d’effet au 1er janvier 2015 entre la SA Levage Sud et la SA Tamanut.

La parité d’échange est déterminée à partir de la valeur mathématique intrinsèque calculée sur la base d’une évaluation au 31 décembre 2014 des actifs nets comptables corrigés. Il est tenu compte de la fiscalité différée et latente au taux de 33 1/3% à l’exception de la fiscalité des plus ou moins-values constatées sur les titres Levage et Tamanut. Aucune soulte n’est prévue.

La fusion est placée sous le régime fiscal dit des fusions (CGI art. 210-A et suivants).

La société Levage Sud ne souhaite pas conserver la propriété de ses propres titres après la fusion ni les utiliser en rémunération des apports.

Le rapport d’échange inscrit dans le traité de fusion est de 8 actions Levage Sud contre 5 actions Tamanut.

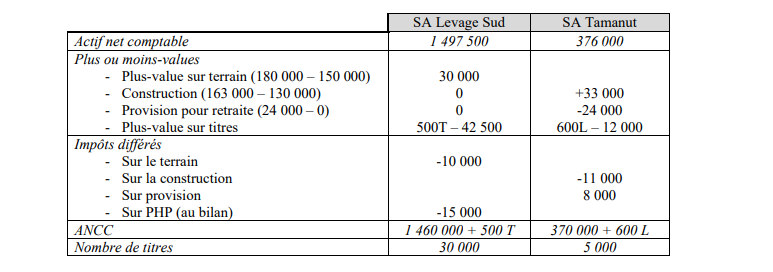

Participations croisées : équation

Comme il s’agit d’une fusion avec des participations croisées il est nécessaire de résoudre l’équation suivante :

- 30 000 L -500 T = 146 000

- -600 L + 5000 T = 370 000

Ce qui donne L = 50 et T = 80 et confirme la parité de 8 actions Levage contre 5 actions Tamanut exprimé ci-dessus.

Participations préalables de l’absorbante

Levage Sud détenait préalablement à la fusion 500 actions de Tamanut. De ce fait pour absorber la SA Tamanut qui capitalise 5000 actions la société Levage aura à créer 7200 actions [(5000-500 actions détenues au préalable)*8/5 la parité].

Comme nous sommes dans le cas d’une fusion sous contrôle commun l’évaluation des apports se font à la valeur comptable.

Ce qui donne :

Augmentation de capital : 7200 actions*15= 108 000 €

Participations préalables de l’absorbée

Tamanut l’absorbée détenait 600 titres de Levage. En absorbant Tamanut la société Levage va récupérer ses actions. Il est donc nécessaire de procéder à une réduction du capital.

La réduction du capital sera de 600*15 = 9000.

Comme l’apport de la fusion est diminué de ce fait il est nécessaire de réintégrer la prime de fusion sur ces 600 actions. Ici, la valeur réelle de l’action Levage est de 50 €. La prime de fusion à réintégrer sera donc de 50-15 = 21 000.