La consolidation consiste en l’établissement d’états financiers dans le but de donner une image d’un groupe d’entreprises (sociétés mères, filiales et participations), comme si ce groupe d’entreprises constituait une seule et même entreprise. Et le périmètre de consolidation détermine l’ensemble des entreprises qui sont à prendre en compte pour former les comptes consolidés.

NB : Les règles de consolidation françaises sont légèrement différentes des règles IFRS internationales. Seul les cas où il est obligatoire de recourir à la consolidation, les termes utilisés pour désigner les filiales, participations qui entrent dans le périmètre de consolidation ainsi que les règles de consolidation applicables aux entités sous contrôle conjoint diffèrent.

Nos explications portent ici exclusivement sur les règles françaises.

I/ Obligation d’établir des comptes consolidés: normes françaises

II/ Le périmètre de consolidation

III/ Pourcentage d’intérêts et droits de votes

IV/ Petit aparté : règles internationales

I/ Obligation d’établir des comptes consolidés: normes françaises

Certaines entreprises sont tenus de réaliser des comptes consolidés. D’après l’article L. 233-16 du Code de commerce, les sociétés contrôlant de manière exclusive ou conjointe une ou plusieurs autres entreprises doivent établir des comptes consolidés.

A) Contrôle exclusif

Et ce même article du code de commerce décrit le contrôle exclusive et conjoint de la manière suivante :

«Le contrôle exclusif par une société résulte :

- Soit de la détention directe ou indirecte de la majorité des droits de vote dans une autre entreprise.

- Soit de la désignation, pendant deux exercices successifs, de la majorité des membres des organes d’administration, de direction ou de surveillance d’une autre entreprise. La société consolidante est présumée avoir effectué cette désignation lorsqu’elle a disposé au cours de cette période, directement ou indirectement, d’une fraction supérieure à 40 % des droits de vote, et qu’aucun autre associé ou actionnaire ne détenait, directement ou indirectement, une fraction supérieure à la sienne.

- Soit du droit d’exercer une influence dominante sur une entreprise en vertu d’un contrat ou de clauses statutaires, lorsque le droit applicable le permet.

B) Contrôle conjoint

« Le contrôle conjoint est le partage du contrôle d’une entreprise exploitée en commun par un nombre limité d’associés ou d’actionnaires, de sorte que les décisions résultent de leur accord. »

C) Exceptions à l’obligation de comptes consolidés

Toutefois certaines entreprises entrant dans le cadre de l’article L. 233-16 du Code de commerce vu précédemment sont exemptés de l’obligation d’établir des comptes consolidés.

Ces exemptions sont notamment régies par les articles suivants :

1/ Article L233-17

Les entreprises qui ne dépassent pas pendant deux exercices successifs deux des trois seuils suivants :

- Total du bilan : 24 000 000 euros

- chiffre d’affaires : 48 000 000 euros

- Nombre moyen de salariés : 250

Ainsi que les entreprises qui « sont elles-mêmes sous le contrôle d’une entreprise qui les inclut dans ses comptes consolidés et publiés et qu’elles n’émettent pas des valeurs mobilières admises aux négociations sur un marché réglementé ou des titres de créances négociables.

De plus l’exemption est subordonnée à la condition qu’un ou plusieurs actionnaires ou associés de l’entreprise contrôlée représentant au moins le dixième de son capital social ne s’y opposent pas »

2/ Article L233-17-1

« les entreprises contrôlées de manière exclusive ou conjointe ou dans lesquelles elles exercent une influence notable, présentent, tant individuellement que collectivement, un intérêt négligeable par rapport à l’objectif défini à l’article L. 233-21. (de représentation d’une image fidèle) »

II/ Le périmètre de consolidation

Le périmètre de consolidation permet de déterminer l’ensemble des entreprises à prendre en compte (au sein du groupe) dans cette consolidation.

Après avoir présenté les entreprises soumises à l’obligation d’établir des comptes consolidés nous allons voir :

Quelles sont les sociétés au sein d’un groupe qui rentre dans le périmètre de consolidation ?

A) Les sociétés entrants dans le périmètre de consolidation

L’ Article L233-17-2 répond à cette question en indiquant que « Sont comprises dans la consolidation les filiales ou participations contrôlées de manière exclusive ou conjointe ou sur lesquelles est exercée une influence notable. »

L’annexe du règlement n°99-02 du Comité de la réglementation comptable nous donne la définition de ces différents termes. Toutefois nous avons déjà définit les termes de contrôle exclusif et conjoint.

Entreprises sous influence notable :

« L’influence notable est le pouvoir de participer aux politiques financière et opérationnelle d’une entreprise sans en détenir le contrôle. L’influence notable peut notamment résulter d’une représentation dans les organes de direction ou de surveillance, de la participation aux décisions stratégiques, de l’existence d’opérations interentreprises importantes, de l’échange de personnel de direction, de liens de dépendance technique.

Cette influence notable sur les politiques financière et opérationnelle d’une entreprise est présumée lorsque l’entreprise consolidante dispose, directement ou indirectement, d’une fraction au moins

égale à 20 % des droits de vote de cette entreprise. »

B) Exceptions au périmètre de consolidation

L’article 233-19 mentionne que certaines filiales, participations mêmes contrôlées de manière exclusive, conjointe ou sur lesquels une influence notable est exercé peuvent être laissés hors du périmètre de consolidation. C’est-à-dire que la société mère consolidante ne va pas prendre en compte ces entités lors de la consolidation de ses comptes.

Les cas ouvrants droits à l’exclusion au périmètre de la consolidation sont les suivants :

- « Lorsque des restrictions sévères et durables remettent en cause substantiellement le contrôle ou l’influence exercée par la société consolidante sur la filiale ou la participation ou les possibilités de transfert de fonds par la filiale ou la participation.

- Les actions ou parts de cette filiale ou participation ne sont détenues qu’en vue de leur cession ultérieure.

- La filiale ou la participation ne représente, seule ou avec d’autres, qu’un intérêt négligeable par rapport à l’objectif défini à l’article L. 233-21 (de représentation d’une image fidèle).

- Les informations nécessaires à l’établissement des comptes consolidés ne peuvent être obtenues sans frais excessifs ou dans des délais compatibles. »

III/ Pourcentage d’intérêts et droits de votes

Comme nous venons de le voir précédemment le pourcentage de contrôle (de droit de vote) peut permettre de déterminer si une filiale rentre dans le périmètre de consolidation et dans quel type de contrôle nous sommes (contrôle exclusif, conjoint, notable).

Le pourcentage de contrôle s’obtient de manière directe ou indirecte, de la façon suivante :

Exemple 1 :

A détient directement la majorité des droits de vote puisqu’il détient 80% de B. Le contrôle est alors exclusif.

A possède la majorité des droits de vote de B. De ce fait A par l’intermédiaire de B détient indirectement 25% de C. A priori A exerce une influence notable sur C.

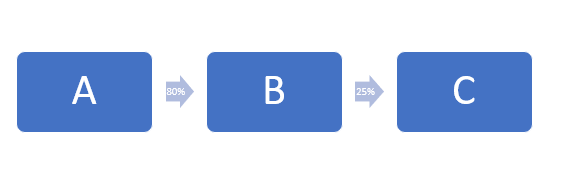

Exemple 2 :

A détient directement 30% de B ce qui ne représente pas la majorité de B. Si aucun autre associé n’est susceptible d’exercer un contrôle exclusif A peut exercer un contrôle conjoint sur B sinon nous sommes à priori dans le cas d’une influence notable.

Et A ne détient pas la majorité des droits de vote de B. Dans cette circonstance elle ne peut pas exercer de contrôle indirect sur C.

IV/ Petit aparté : règles internationales

L’article 4 du règlement européen CE 1606/2002 précise que depuis 2005 certaines entreprises sont tenus d’établir des comptes consolidés suivants les normes internationales :

« pour chaque exercice commençant le 1er janvier 2005 ou après cette date, les sociétés régies par le droit national d’un État membre sont tenues de préparer leurs comptes consolidés conformément aux normes comptables internationales adoptés dans le cadre de la procédure prévue à l’article 6 si, à la date de clôture de leur bilan, leurs titres sont admis à la négociation sur le marché réglementé d’un Etat membre »

D’autre part l’article 6 de ce même règlement indique que les entreprises non admis à la négociation sur un marché réglementé peuvent également établir leurs comptes consolidés suivants les normes internationales si ils le souhaitent.

Dans la même thématique l’article suivant est susceptible de vous intéresser : comment comptabiliser une fusion ?