David Norton et Robert Kaplan sont deux chercheurs américains à l’origine du tableau de bord prospectif également appelé Balanced ScoreCard (BSC).

Composition du tableau de bord prospectif

Le tableau de bord prospectif a été édité en 1992 afin de mesurer les performances d’une entreprise. Pour Norton et Kaplan, la performance d’une entreprise ne se mesure pas qu’avec des indicateurs financiers, des indicateurs extra financiers sont également pris en comptes.

La balanced ScoreCard mesure les performances. Il permet donc de suivre les stratégies mises en place par l’entreprise ainsi que d’amorcer des phases de réflexion sur cette stratégie. Comment améliorer notre image vis à vis du client ? Comment accroître les compétences des équipes ? Quels sont les processus efficaces et à retravailler ?

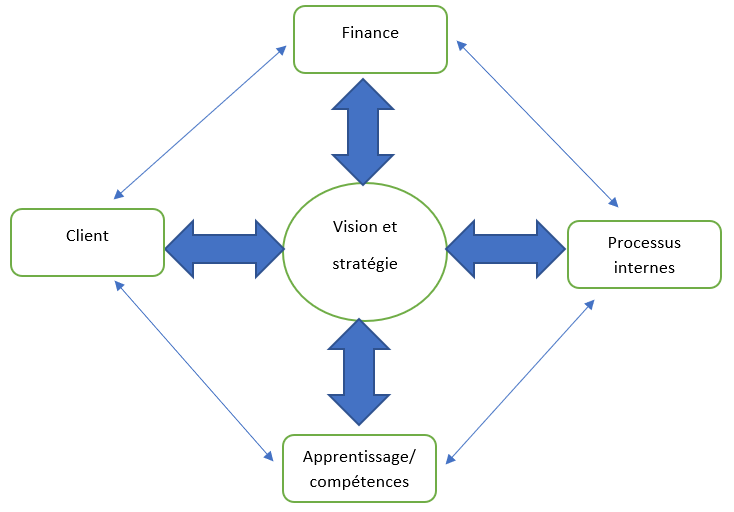

Les indicateurs qui composent le tableau de bord prospectif sont :

- la finance

- le client

- processus de l’entreprise

- apprentissage/ compétences

Composante financière

Dans cette composante on s’attache à l’analyse financière de l’entreprise. On mesure principalement la rentabilité de l’entreprise. Et si cette rentabilité et en accord avec les ambitions des actionnaires ?

De cette réflexion peut développer la mise en place de stratégie. Exemple, l’entreprise n’atteint pas ses objectifs en terme de rentabilité. Pour continuer à attirer des actionnaires, il peut être intéressant si on détient le contrôle d’octroyer des dividendes intéressants.

Client

La composante client consiste à connaître l’image que l’entreprise dégage vis à vis de ses clients. Est ce que l’image dégagée remplit les objectifs déterminés par l’entreprise ? Si l’image n’est pas en accord avec les volontés de l’entité, des ajustements devront être réalisés.

Exemple : LIDL souhaite monter en gamme en terme de qualité des produits. Les clients ont longtemps eu une image de l’enseigne low cost. Pour palier à cette image, de nombreux magasins ont été refait. La nouvelle qualité des décors et des présentoirs permet petit à petit de changer l’image de l’enseigne vis à vis des clients.

Apprentissage et compétences internes

Les compétences en internes sont une véritable ressource. Former ses employés permet d’acquérir des compétences utiles pour que l’entreprise se développe et atteigne ses objectifs.

Dans ce volet ont fait donc un état des lieux des compétences internes. Ces compétences sont comparés avec les besoins de l’entreprise. Une stratégie de formation aboutie ou non à la suite de cette étude.

Processus internes

Cette composante fait le point sur les processus internes. Dans un premier temps il est nécessaire d’identifier les différents processus. Pour cela il faudra se poser la question comment circule les informations ? De part ces interactions vous identifierez différents processus métiers (production/ comptabilité/ ressources humaines/ contrôle qualité…)

Dans le cas où l’entreprise rencontre des difficultés en terme de recrutement, il faudra veiller à revoir son processus.

Connexion entre les composantes

Il est important de rappeler que l’ensemble des éléments qui composent le tableau de bord prospectif de Norton et Kaplan sont connectés les uns aux autres.

Ce qui veut dire qu’en améliorant le processus de recrutement, des collaborateurs plus compétents vont être embauchés (compétences internes). De ce fait, le coût va peut être être plus élevé pour les actionnaires et les clients vont bénéficier d’un réel plus. On voit bien que la prise de décision stratégique va avoir avoir un impact sur de nombreux points. Le but de l’organisation est d’être performants sur l’ensemble des indicateurs (clients, compétences internes, processus internes et finance).